安永2026秋招:不限专业是坑?四大真实门槛与投递策略

安永2026秋招启动,简章宣称“不限专业”但实际门槛极高。本文解读安永在四大的真实地位、审计与咨询岗的核心工作内容、高强度工作常态及寒假实习关联策略,帮应届生判断是否值得投递。

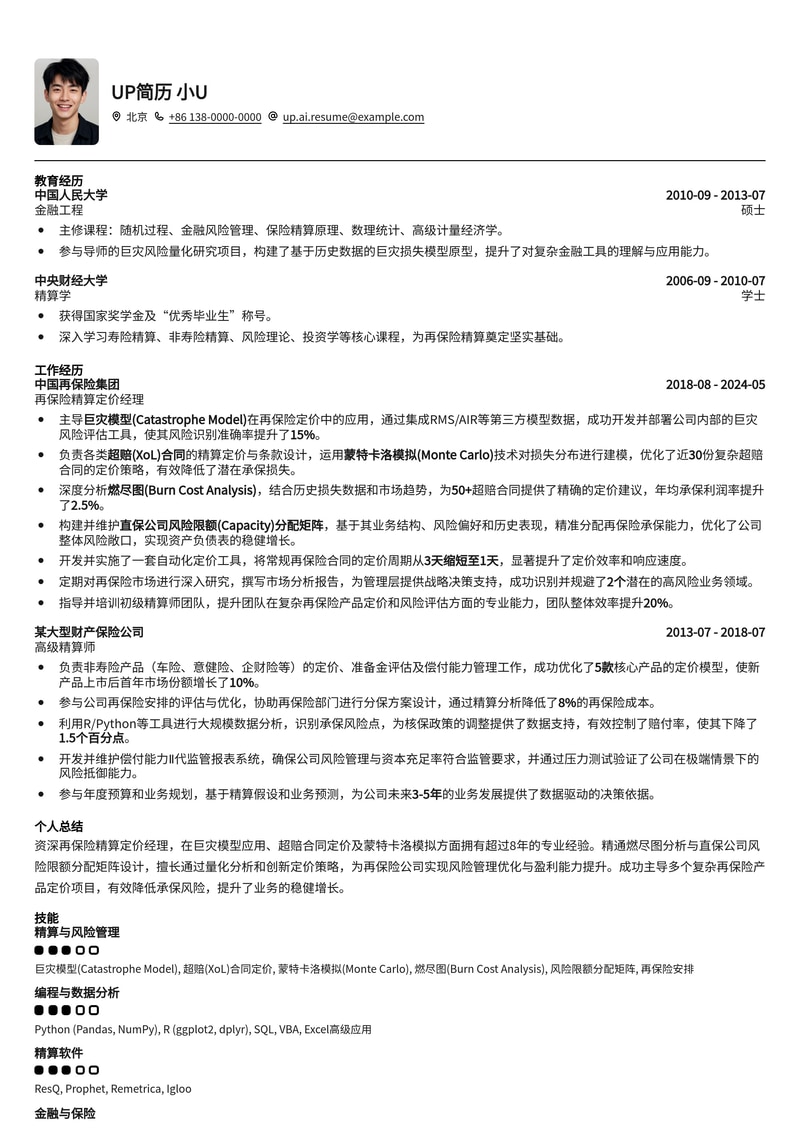

此模板专为再保险精算定价经理设计,深度整合了巨灾模型(Catastrophe Model)、超赔(XoL)合同的蒙特卡洛模拟(Monte Carlo)分析以及燃尽图(Burn Cost Chart)的专业技能展示。特别强调了在直保公司风险限额(Capacity)分配矩阵方面的实战经验。模板结构清晰,突出量化分析能力和复杂风险管理经验,助力您在竞争激烈的再保险行业中脱颖而出。

本模板特别适合再保险精算定价经理岗位的求职者使用,具备3-5年工作经验的专业人士, 通过金融行业风格的设计,帮助您在金融行业 行业中脱颖而出,展现专业形象和核心竞争力。

使用模版创建简历

本财务简历模板采用独特的时间线设计风格,清晰展示您的职业成长路径,尤其适合非名校背景、拥有1-3年工作经验的财务专业人士。模板布局简洁大方,重点突出财务技能与项目经验,助您在众多求职者中脱颖而出,赢得心仪的财务岗位。

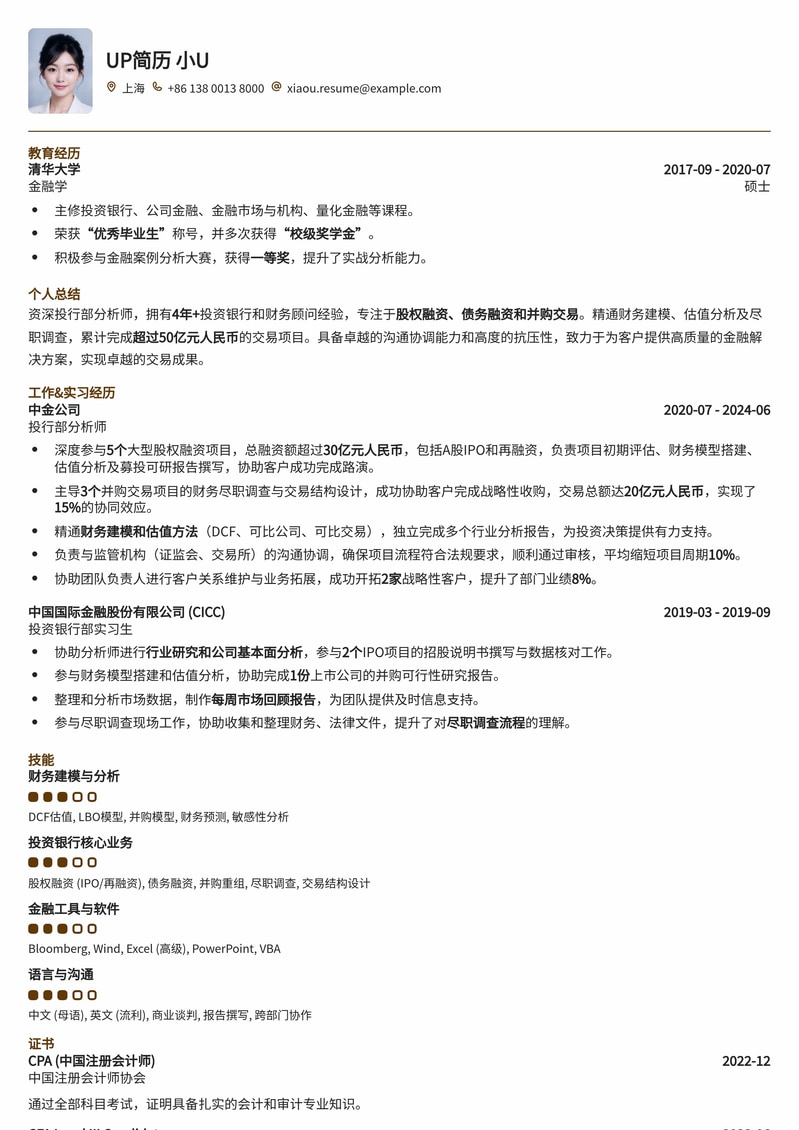

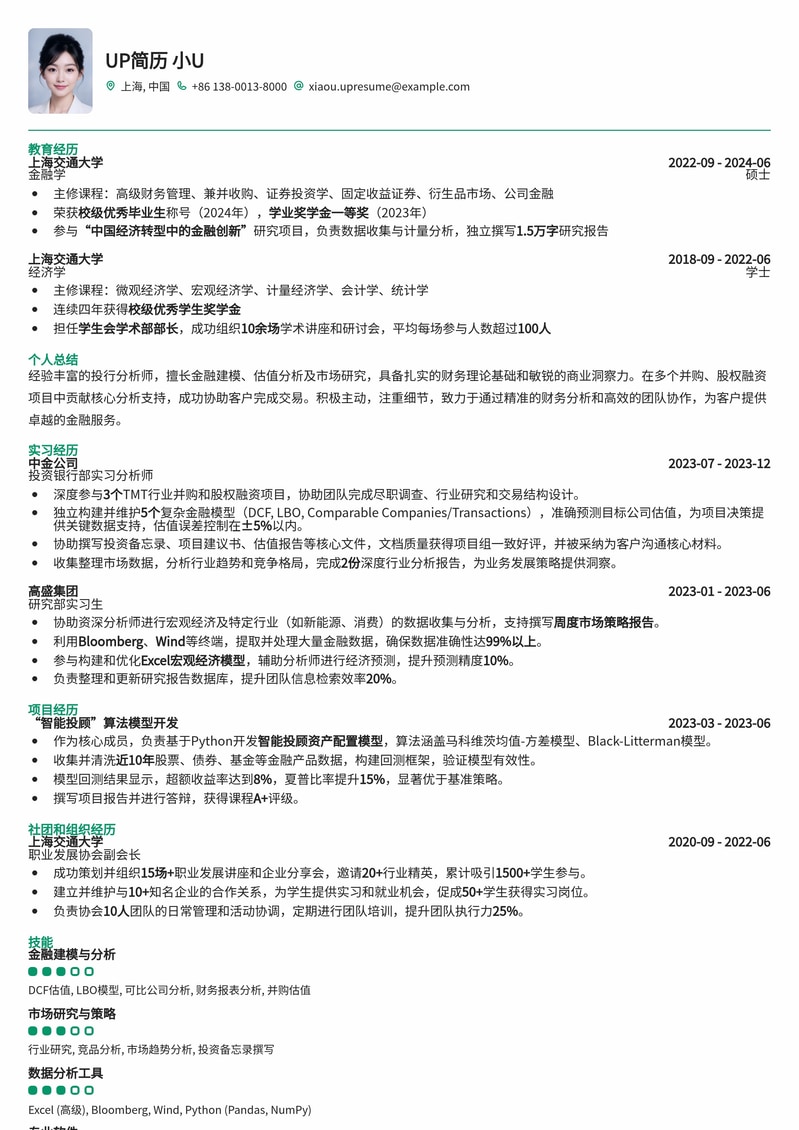

本模板专为志向高盛、摩根大通等顶级投行部的分析师量身定制。设计简洁专业,突出量化分析能力、项目经验与金融建模技能。适用于有志于进入投资银行部门(IBD)的应届生或1-3年经验的金融专业人士,助您在竞争激烈的金融行业脱颖而出,获得心仪的分析师职位。

本模板专为志向高远、背景优秀的211高校毕业生及早期职业发展人士量身打造,旨在帮助您在竞争激烈的投资银行领域脱颖而出,成功斩获投行分析师 (IBD Analyst) 职位。模板设计突出金融专业素养、量化分析能力和项目经验,注重数据和业绩的呈现,助您精准匹配顶级投行的招聘需求。

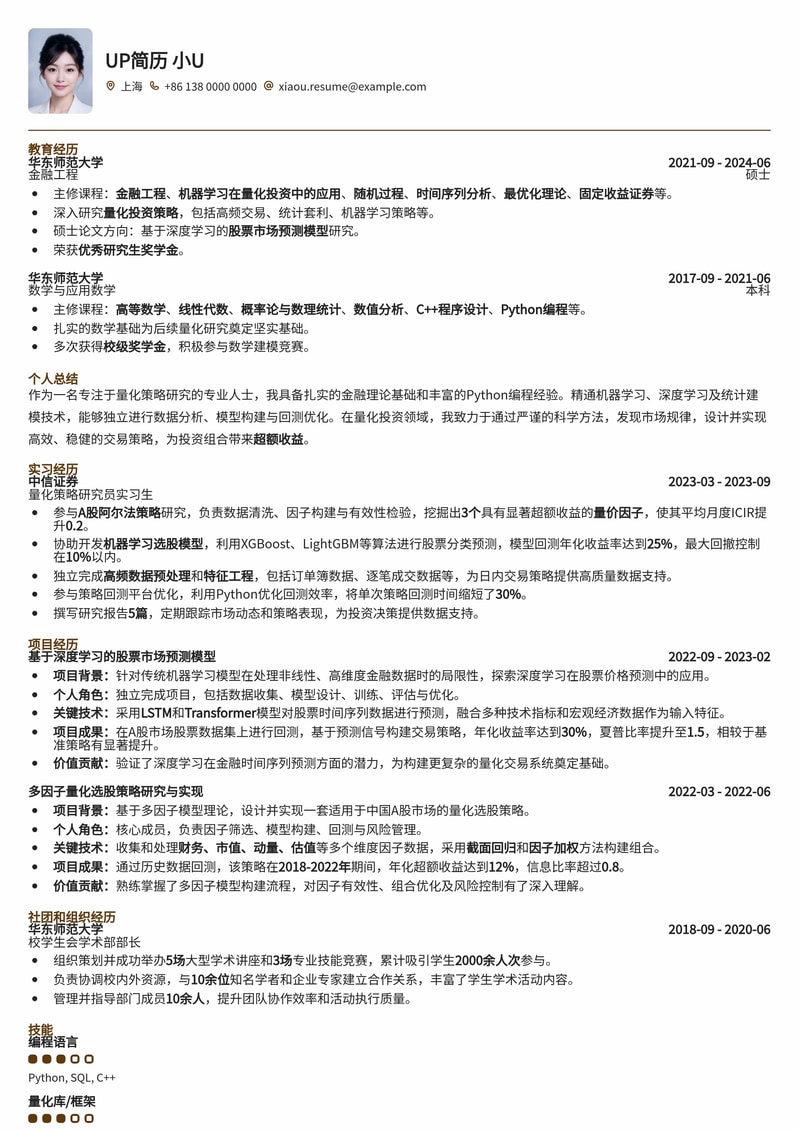

本模板专为985高校背景的量化策略研究员设计,突出金融工程、数理统计、计算机编程等硬核技能,强调量化研究项目经验和策略开发能力。版面布局专业严谨,信息呈现逻辑清晰,助力您在竞争激烈的金融量化领域脱颖而出,获得顶尖券商、基金、私募的青睐。

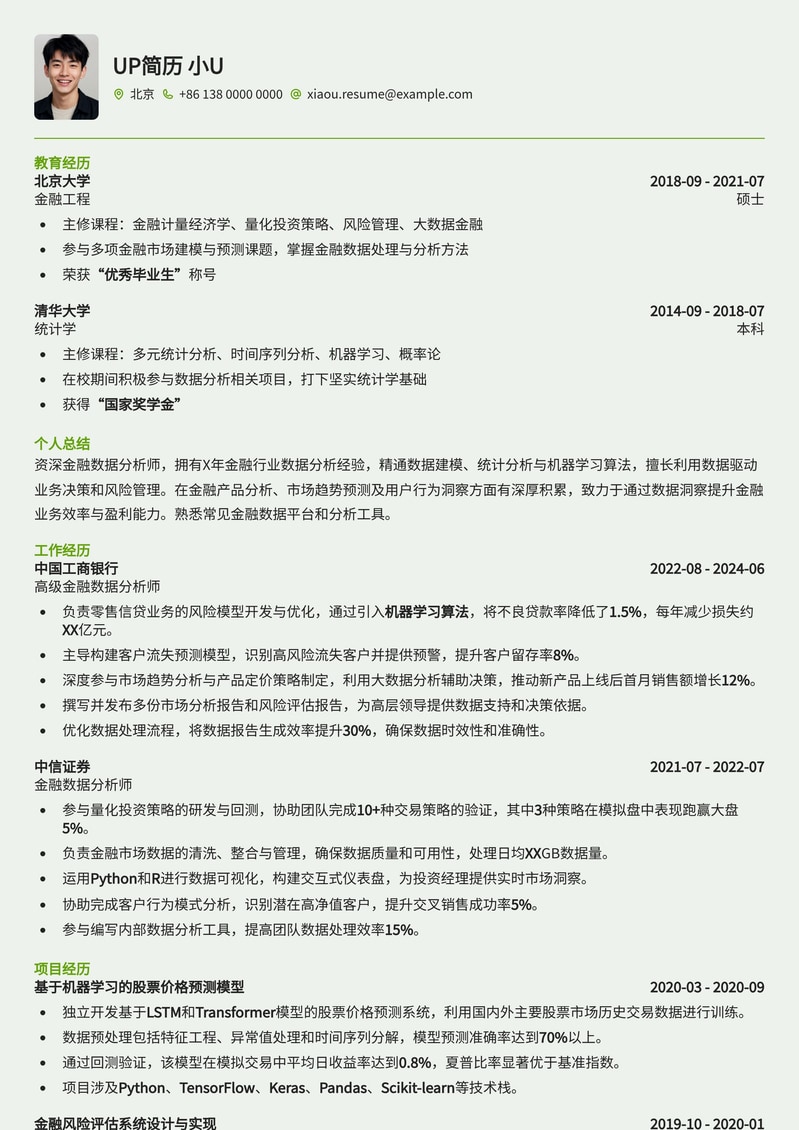

本模板专为金融数据分析师量身定制,突出您的数据分析能力、金融行业知识与商业洞察力。版面设计专业严谨,重点突出量化分析、风险评估、市场预测等核心技能,助您在金融领域的数据岗位中脱颖而出。适用于有一定经验或希望进入金融数据分析领域的求职者。

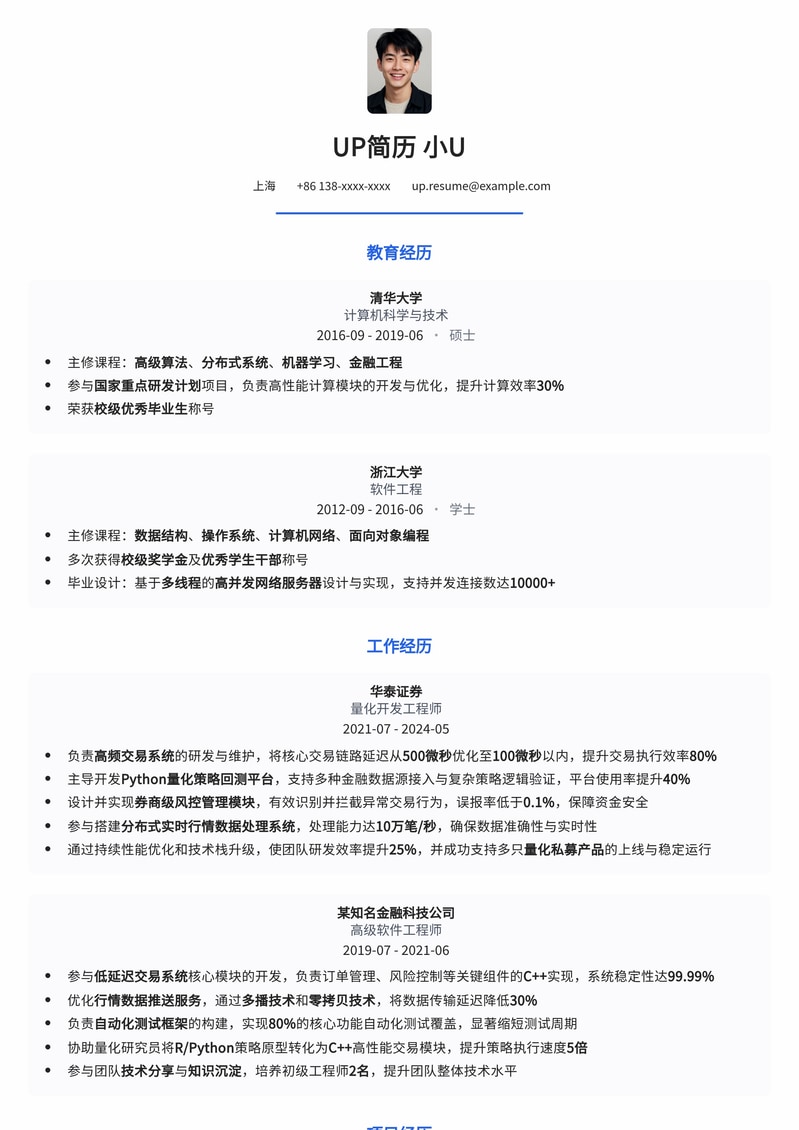

专为量化开发工程师精心设计的简历模板,突出算法交易、高频系统开发、数据分析与金融工程背景。结构清晰,强调技术栈与项目成果,助力候选人精准匹配金融科技领域高端职位。

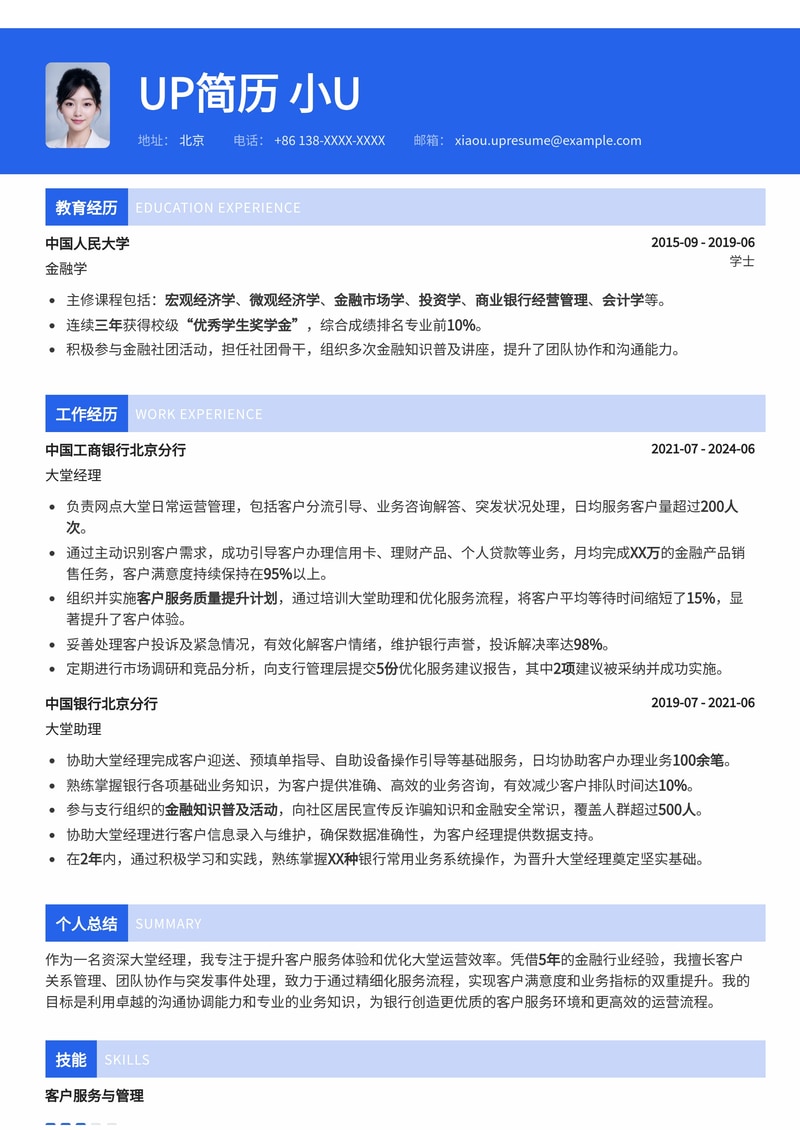

这份专业的大堂经理简历模板专为金融行业求职者设计,突出您的客户服务、沟通协调和团队管理能力。模板结构清晰,重点突出,助您在众多应聘者中脱颖而出,成功获得理想职位。

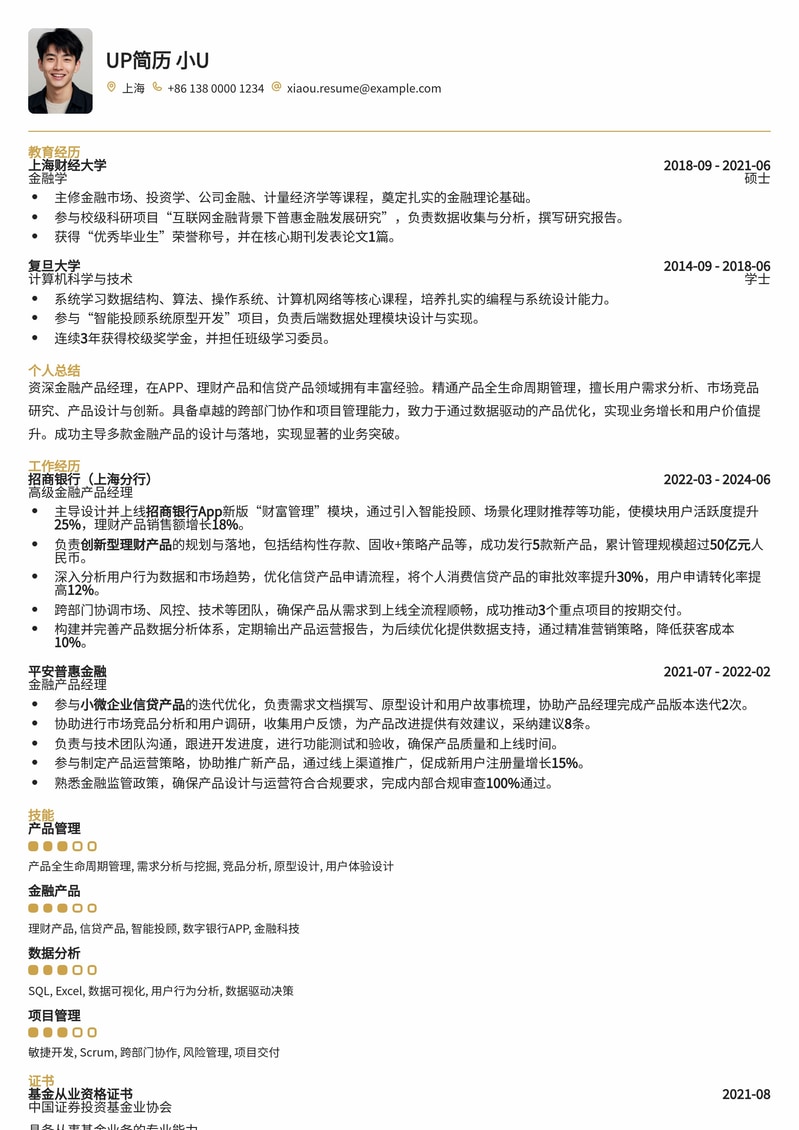

本模板专为金融行业产品经理量身定制,突出您在APP、理财产品、信贷产品等领域的丰富设计与管理经验。模板结构清晰,重点突出项目成果和数据支撑,助您在众多求职者中脱颖而出,直击HR关注点。

专业指导,提升简历质量

安永2026秋招启动,简章宣称“不限专业”但实际门槛极高。本文解读安永在四大的真实地位、审计与咨询岗的核心工作内容、高强度工作常态及寒假实习关联策略,帮应届生判断是否值得投递。

豪迈集团2026暑期实习启动,职能岗全国招募。本文解析其万人规模制造巨头的稳定性、严格的对口专业要求及转正机会,助人力资源与工商管理专业学生快速判断投递价值。

上汽通用2026暑期实习启动,福利像盲盒,岗位聚焦数字化。本文解读其“不限专业”背后的门槛、仅招上海的地理限制,以及老牌合资车企在转型期对应届生的真实价值。

森海2026秋招面向大连地区不限专业招聘,但官方简章未披露具体行业属性及岗位职能。本文基于现有信息分析其业务不明朗的利弊,提醒求职者在投递前务必核实经营范围与职业赛道的匹配度,避免盲目海投。

深度拆解中国电科产业基础研究院2026秋招信息。作为央企二级单位,基研院主攻芯片与微电子等“卡脖子”技术,提供石家庄地区高稳定性岗位。本文分析其招聘门槛、专业需求及薪资竞争力,助理工科生判断是否值得投递。

PMTalk 社区 2026 年校招仅开放内容运营实习岗,非产品核心研发。适合想转行积累垂直领域经历的同学,但需警惕岗位名头与实际工作的偏差。本文解析薪资、工作内容及投递价值。

徐福记2026暑期实习启动,东莞总部提供食宿。岗位涵盖人力、工商管理及市场营销,适合文科生积累快消行业经验。本文解读岗位需求、培养体系及转正机会,助你判断是否值得投递。

资深再保险精算定价经理,在巨灾模型应用、超赔合同定价及蒙特卡洛模拟方面拥有超过8年的专业经验。精通燃尽图分析与直保公司风险限额分配矩阵设计,擅长通过量化分析和创新定价策略,为再保险公司实现风险管理优化与盈利能力提升。成功主导多个复杂再保险产品定价项目,有效降低承保风险,提升了业务的稳健增长。

中国再保险集团

某大型财产保险公司

硕士 · 金融工程

学士 · 精算学

巨灾模型(Catastrophe Model) · 超赔(XoL)合同定价 · 蒙特卡洛模拟(Monte Carlo) · 燃尽图(Burn Cost Analysis) · 风险限额分配矩阵 · 再保险安排

Python (Pandas, NumPy) · R (ggplot2, dplyr) · SQL · VBA · Excel高级应用

ResQ · Prophet · Remetrica · Igloo

再保险市场分析 · 产品定价 · 准备金评估 · 偿付能力管理 · 资产负债管理

跨部门协作 · 团队管理 · 数据可视化 · 报告撰写 · 英文沟通

北美精算师协会 (SOA)

通过精算基础科目考试,获得准精算师资格

全球风险管理专业人士协会 (GARP)

掌握金融市场风险管理的核心理论与实践

中国再保险集团

表彰在巨灾模型应用与超赔合同定价方面取得的显著成就

某大型财产保险公司

表彰在产品定价优化和风险管理方面的突出表现

选择专业模板,AI智能填写,3分钟完成简历制作