21世纪数字传媒2026暑期实习:广州设计岗包午餐但专业卡得死

21世纪数字传媒2026暑期实习放出广州设计岗,提供午餐和实习证明。本文解读其专业限制严格、业务聚焦数字内容传播的特点,帮助设计类学生判断是否值得投递及面试准备方向。

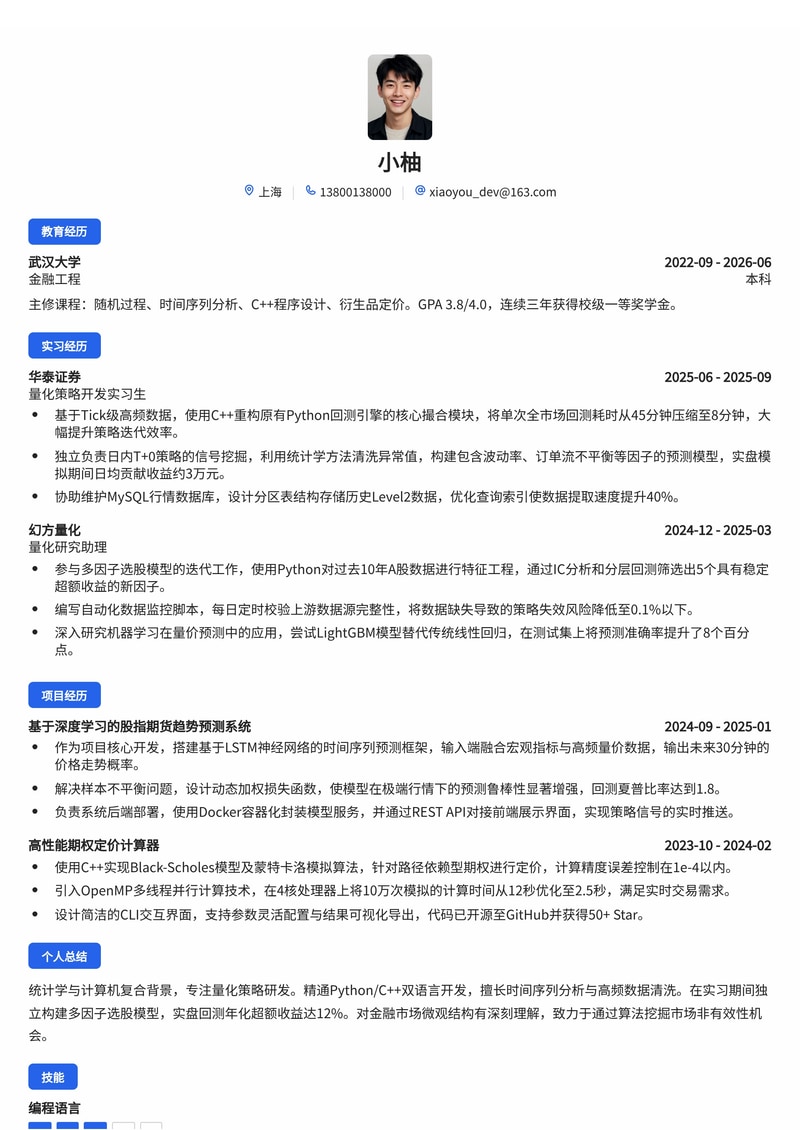

专为证券、基金及金融科技行业校招量身定制的量化策略开发工程师简历模板。突出展示Python/C++编程能力、MySQL数据库技能、统计学基础及时间序列分析等核心竞争优势。模板结构清晰,重点突出项目经历与量化建模成果,帮助应届生在激烈的校招竞争中脱颖而出,精准匹配量化研究员、算法工程师等岗位需求。

本模板特别适合量化策略开发工程师岗位的求职者使用,具备应届生工作经验的专业人士, 通过金融/技术类风格的设计,帮助您在证券/基金/金融科技 行业中脱颖而出,展现专业形象和核心竞争力。

使用模版创建简历专业指导,提升简历质量

21世纪数字传媒2026暑期实习放出广州设计岗,提供午餐和实习证明。本文解读其专业限制严格、业务聚焦数字内容传播的特点,帮助设计类学生判断是否值得投递及面试准备方向。

成都海艺互娱2026春招开启,20-99人规模小厂放出商业化运营等岗位,月薪15K-25K。本文基于招聘简章分析其薪资竞争力、岗位成长性及适合人群,助应届生快速判断投递价值。

科学出版社旗下中国中医药出版社2026日常实习解析。日薪120元,地点北京,核心招医学背景编辑岗。非医学生慎投,适合追求出版业稳定发展的硕士作为入行跳板,转正机会需实地确认。

解读2026宁海农商银行暑期实习项目。日薪100元虽不高,但提供骨干带教与秋招直通机会。适合想在宁波宁海县域长期发展、追求稳定的应届生低成本试错。

北方华创2026秋招提前批已启动。本文拆解电气、射频、算法等核心岗位,对比博士与硕士的投递策略,分析半导体设备行业的薪资前景与职业稳定性,助你快速判断是否值得投递。

超聚变2026秋招提前批启动,主打郑州线下OPEN DAY。公司包食宿交通,旨在提前锁定算力与AI领域优质生源。本文解读其华为基因背景及招聘核心价值,帮你判断是否值得参与。

兵器206所2026提前批开启,硕士起步锁定西安。核心岗位聚焦雷达与通信,稳定性极高但跳槽受限。本文基于简章解析军工大厂真实门槛与待遇,帮你判断是否值得投递。

统计学与计算机复合背景,专注量化策略研发。精通Python/C++双语言开发,擅长时间序列分析与高频数据清洗。在实习期间独立构建多因子选股模型,实盘回测年化超额收益达12%。对金融市场微观结构有深刻理解,致力于通过算法挖掘市场非有效性机会。

华泰证券

幻方量化

武汉大学金融实验室

个人独立项目

本科 · 金融工程

Python · C++ · SQL · Matlab

时间序列分析 · 多因子模型 · 统计套利 · 回测系统开发 · 机器学习

MySQL · Linux · Git · Docker · Kubernetes

衍生品定价 · 风险管理 · 市场微观结构 · 投资组合理论

CFA Institute

中国期货业协会

中国工业与应用数学学会

国家级一等奖(前1%),负责建立基于时间序列的股票价格预测模型。

ACM协会

区域赛银牌,展现扎实的算法设计与C++编码能力。

武汉大学

表彰在学术研究与社会实践中的综合表现。

选择专业模板,AI智能填写,3分钟完成简历制作